���T�c����

���T�c�������L�صĬF����}������·��

���ߣ�������

����ժҪ�������W���g����Ϣ���g���Ƅ��£����ڽ����ИI���L���Ы@��������עĿ���Mչ�������ڌ��H�\��������Ч��߀���Mһ����ߡ���ǰ���L����Ч�Բ�����Д����|�����ϵK��Ҳ�����L�ص���Փ���ϵK��߀�Д������o���ƶ��ϵK�������@Щ�ϵK����ߴ��L�ص���Ч�ԣ���Ҫ������I�������о����T�������O�ܲ��T�Ĺ�ͬŬ����

�����P�I�~�����W���ڣ������L�U����

�������ѽ�����������ķ������棬���̘I�Ƽ����t���������������������������Լ�������������I������1980�꣬�����Ĉ���գ�Alvin Toffler��1980���ڡ��������˳���һ���о��A�Դ����ɡ��������˳������W���R�����������x�顰δ������ʯ�͡����P�ĄP����Kevin Kelly��2014���J�����е����ⶼ�ǔ������⡣2013�����W���ڌ��������������µĸ߶ȡ����ڵĺ������L�U���ƣ����L���c���Y�ϡ��������ƺ̓����L���ƶȺ��wϵ�����ڻ��W������I�͂��y������I���Զ�ͬ����Ҫ��

����һ�����L�ذlչѸ�٣�����Ч�Բ���

�����ڑ��Ì��棬�����ИI���ô��M���L���ѽ�ȡ����һ���ij�Ч��ʹ�ô��M���L���ѳɞ������Ȱl�_���һ��W������I�Ę˜����á�

��������Zest Finance��˾�_�l��10�����ڌW���C���ķ���ģ�ͣ���ÿλ���J��Ո�˵ij��^1�f�lԭʼ��Ϣ�����M�з��������ó����^7�f���Ɍ����О������y����ָ�ˣ����@һ�^����5��犃Ⱦ���ȫ����ɡ�

������W���̼��ṩ�������J���յĹ�˾Kabbage��ҪĿ�˿͑���ebay��Amazon��PayPal����̣���ͨ�^�@ȡ�@Щ��I�W���������N��������ӛ䛡���������uՓ����Ʒ�r��ʹ�؛����Ϣ���Լ�������Facebook��Twitter���c�͑��Ļ�����Ϣ�����������ھ��g�����@Щ�����ֳɲ�ͬ���L�U�ȼ����Դˁ��_���ṩ�J����~�����c�J������ˮƽ��

�����Ї����W������I���ڴ��L�ص��\��Ҳ�����ݱ��

���������Ƴ���������������÷����wϵ֥�����ã�֥������ͨ�^���������ľW�j�����О锵�������Ñ��M�������u�����@Щ�����u�����Ԏ������W������I���Ñ���߀����Ը��߀�����������YՓ���^�����Ñ��ṩ���P�Ľ��ںͽ������ա�

�����vӍ�����y���Ƴ��ġ����J���aƷ�����L�غ��ľ��ǣ�ͨ�^�罻���c�������ŵȂ��y�y�����Ô����Y�ϣ��\���罻Ȧ���О����������ס����������������������5���S�Ȍ��͑��C���u�����\�ô�����ָ�˘�������ģ�ͣ��Կ����R�e�͑��������L�U��

�������ڴ��L�ص���Փ�о���̎����ѿ�A�Σ������ԡ����L�ء������}��CNKI�������M���������c�����P���īI�������ԏĂ��淴ӳ���L�ص���Փ�о��F�

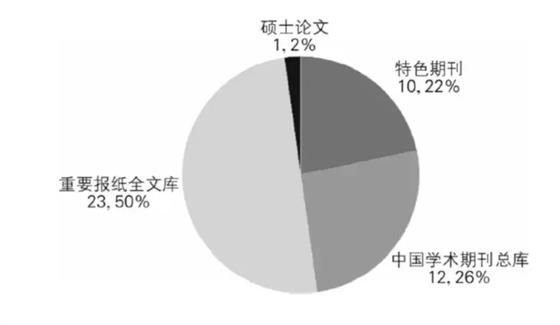

����CNKI���������ԡ����L�ء������}���īI��46ƪ�����@Щ�īI�У��Ԉ���Ե������^�࣬��Ҫ��ȫ�Ď����ɫ�ڿ�������33ƪ��ռ��72%������Փ�о��������^�٣��Ї��W�g�ڿ������12ƪ��ռ��26%���Л]��CSSCI2014��2015��ā�Դ�ڿ�����D1����

�����D1 CNKI�������c�����P���īI�����ͷ��

�����mȻ���L���ڌ��`���ѽ������Mչ����������Ч��Ҳ�ܵ�һЩ����

�������磬�Դ��L�؞��ʯ��P2Pƽ�_���l�l��¶�����N���ӵĆ��}��������P2Pƽ�_���f�������伃���ϲ��������c�����L�ص���Ч���ǛQ���佛�I��r����Ҫ���أ�������L����Ч���^��t���R�ĉ��~�����^�����׳��F��F���y������·�Ć��}��

�����W�J֮�ҵĔ����@ʾ��2015���ϰ����������}ƽ�_419�ң���2014��ͬ�ڵ�7��5�����ѳ��^2014��ȫ�ꆖ�}ƽ�_����������2015��10�µף�ȫ�����}ƽ�_���۷e���_1115�ҡ�

����������ǰ���L����Ч�Բ����ԭ�����

����һЩ�W�ߌ��ڴ��L�ص���Ч�Ԇ��}�M�����о���

����������2015��ָ����ǰ���˴����ŵĆ��}��һ�ǔ������挍�ԣ����ǔ����ռ��ķ����ϵK�����lj��~�IJ����A�y�Ԇ��}��

���������������J����L���ǟoЧ�ģ���2015��Ԯ�����N�C���J����L���ǟoЧ�ġ�

�������w���ԣ���ǰ���L����Ч��Ƿ�ѵ�ԭ����Ҫ�����ׂ����棺

������һ���������|�����}

������ǰ���L�ص���Ч��Ƿ�ѣ�����Ҫԭ����ǔ������挍�Բ��ߣ������罻�����ͽ��ה����ɂ����档

����1���罻�������挍�Ԇ��}

��������lending club��facebook�����@ȡ�罻���������Ї�����Ҳ�����M���۵��ռ�����˵��罻�����������ߵó��ĽYՓ�����罻���������Ͳ����á������ܶ�����Ź�˾����Ϣ�e�`�ʸ��_50%�������M����������

����2�����ה������挍�Ԇ��}��

������ǰ�S�����ƽ�_��ˢ�άF��dz����أ��@�����½��ה����ć���ʧ�档�S���Wُ�Ļ𱬣����P���ƽ�_��ˢ�Ρ��Ĉ����Ҋ��ˡ�

������̡�ˢ�Ρ��ЃɷN��ʽ��һ�N���̼������^�����M���M�С�ˢ�Ρ����u���I���f��̖�����ռ��˺ͼļ����c���H���I�ҡ��u�Ҳ�һ�¡�

������һ�N�ǿ��f��˾�l�հ��������f��˾��δ������ͣ��������̼����ƽ�_�ϵ�������Ϣ��

�������������L�ص���Փ��Ч�Ԇ��}

������IT���g����Փ�C���L�صČ��`�����ѽ��ܶ࣬�����ڽ������ڵ���Փ���棬���L��߀���RһЩ���}��Ҫ��Q��

����1�����������c������õ����P�Բ��_��

����Ŀǰ����Ҫ��Դ�ڻ��W�����˂��ھW�j�еı��F��������ȫ��ӳ���挍��һ�档��ͬ����Ⱥ�ڲ�ͬ���ϳʬF�������Dz�һ�ӵģ�������Ŀǰ�˂��ھ��ϡ����¸��ѵĠ�B�����О鷽ʽ���������F���ҵķ��

����������Щ�˲��ƽ��H���s���Լ�������ʳչʾ�����ϣ����������Pע���۽z��������˾W�j�����ܴ_�е��C��ij�˵��罻Ȧ�ӣ�Ҳ�����f���W�Ĕ������y߀ԭ�Ñ��F���е���Ϣ��

����2�������ڡ������Z���¼��Ĝ�����

�����ڬF�����磬�������F�����A�y�ġ������Z���¼���һ�����F�t�п��ܛ_�����L��ģ�͵Ļ������O���M��Ӱ푴��L�ص���Ч�ԡ��������Ĵ��JΣ�C��С�����������¼��İl������ij�N�̶��ϴ��L���ǟo���A�y�ģ����@Щ�¼��İl���������^�������^���w�����a���ش��Ӱ푡�

�������磬2008���������JΣ�C��a����һ�N���������`�s���О顪���J�����w����������߀��������ڷ��r�h�����J��~�ĕr������ُ�Iһ���ӣ�����֮ǰ�ķ��J����J���߿��Դ˷����M�С���������

�����mȻ����`�s�ߕ�����в�������ӛ䛣������@�����È���Ӱ����ޣ���������Ă��հ��ڃ�߀���������@�Nͻ׃�¼����A�y�����t�dz����ޡ�

�������������ռ���ʹ�õ��ƶȆ��}

�����ڔ����ռ���ʹ�õ��^����Ҳ���R���Ϸ�ʹ�õĆ��}����θ�Ч���m�ȵ��_�l��ʹ�ô������H�H��һ�����g���}��Ҳ��һ��������}���@Щй¶�Ĕ����������딵�����У�������Ñ���ȫ����I��ȫ�������Ұ�ȫ������B�i�������������ռ���ʹ���ںܶ��r�]�����Ô������a���w��ͬ�⣬�@�����˔����ĞE�ú��[˽��й¶��

��������������˔���й¶�¼��l�l�l�������˔���й¶����ɓpʧ������Ҋ��ˡ��C���ƄӰ�ȫ����Ұl���ġ�2015���ϰ����ƄӰ�ȫ��桷�@ʾ������2015���ϰ��꣬�C�����O�y��496��й¶�¼���Ӱ푳��^544�f�ˡ�2015��10��19�գ����ƾW�l����Ϣ�Q���W���Ñ�����������й¶��

�����D2 2005-2014������┵��й����r�Y�ρ�Դ���Ϻ��h����Ϣ���g����˾��2005��2014��ȫ��й���¼�������桷

����������ȫ���}Ҳ��Խ��Խ�����I�����L���˼⡣

�����Ϻ��h����Ϣ���g����˾�l���ġ�2005��2014��ȫ��й���¼�������桷�@ʾ��10���g��ȫ��й���¼��У��҇�й���¼�����ռ�Ȟ�58��5%�����и��l�l������Ҫ�ǖ|���غ������^�l�_���a�I����Ը��g����������һ�������У���D2����

����Verizon�l����2015�ꔵ��й¶�{���桷����渲�w95�����ң�������61������ˆ��}���漰79790����ȫ�¼���Security Incident�������^2000����2122�����_�J����й¶��Data Breach����

����������ߴ��L����Ч�Ե�·��

�����M�ܴ��L�ص���Ч�\����̎���T���ϵK�����@�����ܳɞ���L�؟oЧ�����ɡ���錦�ڔ����@���YԴ���ھ���̎�ڳ����A�Σ��������ϵK����Q���}��ǰ�У��Ǵ��L�ذlչ�ı�Ȼڅ�ݡ���Ч�߳���ǰ���L�ص��ϵK��Ҫ������Ĺ�ͬŬ�������н�����I�������о����T�������O�ܲ��T�Ľ�ɫ�Ȟ���Ҫ��

�������ڽ�����I���ԣ�Ҫ�Ļ��A�����ϱ��C�͑������Ķ��ӻ����B�m�Ժ͌��r�ԣ��_�������挍�ɿ���

�������ڽ����о��߶��ԣ��ɏĽ����W�����W�ȶ����ǶȾC��Փ�C���L�ص���Ч�ԣ�����L���ṩ��Փ֧�֡�

�������������O�ܲ��T���ԣ���Ҫ�ķ����ƶȡ���Ӌ�ƶȵȷ����M�н��O���������������\�õ����íh���wϵ��

������һ�����ڽ�����I���ԣ�Ҫ�������ӻ����B�m�Ժ͌��r�ԵĻ��A����

����1����S�ȵ��ռ�����������ͨ�����Ɣ����Ĺu

������������ϵ�y�������������������������еĴ��YԴ���_�ų̶�����������

����Ŀǰ�҇��Ĵ��L��ϵ�y߀�]�Ќ��F��ͨ��������y��ƽ�����vӍ�Լ������P2P��˾�����Ǹ��Ԟ�����P2P��˾�ò������еĔ������Ҵ�Ļ��Wƽ�_�����P���ķ����ϱ˴�Ҳδ��ͨ�Пo��

�����������������IҪ��������ͨ�C�ƣ����Ɣ����u���Ķ��ܶ�S�ȵ��ռ��������_������֮�g�܉����C��

����2������������h���@ȡ����

�����@ȡ�挍������õ�;������Ҫ����͑��Ľ��h���������Ƿ����ɳ��m�Ľ��h�������������

����һ���棬���^�ˎ�ʮ��İlչ����ǰ�����������һ�������������M����˳��C�ƣ��������挍�Ԍ��ں�����I�������P��Ҫ������@Щ�������|���dz�������

������һ���棬�@Щ�����͔����S�Ȍ��ڹ�����е���I�u�r�ǿɿ��ģ�������I���Դ˞���A�������������L�U���ƽ�����һ��ȫ�µĻ��ڔ����������u�r�C�ơ�

����3���e�O���֡����W+��

�������W���w�ˮaƷ���a������ʹ�õĭh����������Wֻ�����W��һ���֡������W�£����HҪ�@ȡ���h���Ĕ���������Ҫ���ǫ@ȡ���a�h����ʹ�íh���Ĕ�����

���������������IҪ�e�O���֡����W+������@ȡ����ȫ��Ĕ������»��A�����磬��I�C���\�Д����������ռ��͑���܇�{�����ɴ����O������w��r�������ȵȡ��@Щ�������Ǵ��L�ز��ɻ�ȱ�IJ��֡�

�������������ڽ����о����T���ԣ��ɏĽ��������ڵȶ����ǶȾC��Փ�C���L�ص���Ч�ԣ�����L���ṩ��Փ֧��

������ǰ���ڴ��L��ģ�͵Ę�������Ǐļ��g�ĽǶ�̽ӑ�ġ����ǣ��Ľ��������ڽǶ��M�е�̽ӑؽ���ӏ�����ͬ�Ľ������O��ʹģ���ƌ��ĽY���a����Ȼ��ͬ��׃����������Ľ��������ڵȽǶȌ����L����Ч�Ե��о����@�ú��б�Ҫ�ˡ�������L�����협��������ڵ�׃������ΏĽyӋ��Փ�C�^ȥ�Ĕ�������δ���О��Д�Ĝʴ_�ԣ���ν�Q�����L�U�������IJ��_���ԡ����磬�ƕr�_��2015�����Ҫ�є����������c���y���|ѺƷͬ����Ҫ�ĸ߶ȣ������������|Ѻ���L���wϵ��

�������������������O�ܲ��T���ԣ�Ҫ�ƄӺ������c�������P���ƶȽ�

����1�������ƶȵĽ��O�����������ռ���ʹ�����Է����ϵı��o

�����҇����ڔ������o���ƶ����e��ɢҊ�ڶಿ�����У��瑗�����̷����֙�؟�η��ȣ������Ա��o�����[˽��ͨ�����ܵ���ʽ���F����ȱ��һ���������o�Č��T�Է��ɡ��@�����˔����ķ���߅�粻�����������o���ɵIJ����Բ������������o�̷��C�Ɯ���Ȇ��}���Ƽs�˔����ռ����\�õİlչ��

�������ˣ�������Ġ�r�dz��_һ������Ϣ���o�����������Ƃ�����Ϣ���o�����ƶȵĵ�·�ϣ������_��������Ϣ���o���������_���ҙC�P���̼Һ��������ˡ���Ȼ�����Ղ�����Ϣ��߅���ʹ�õķ���[6-7]���R���P�ѣ�2015���J��Ҫ������������͔����෨���ƶ�[8]��2014���������Ժ�C���ġ��P�ڌ����ֺ���Ϣ�W�j���������¼m�����m�÷������Ɇ��}��Ҏ���������º��Q��Ҏ���������Ǵ��I����Mչ֮һ����Ҏ�����״����_�˂�����Ϣ���o�ķ�����

����2����Ӌ�ƶȽ��O���������Y�a�������_��Ӌ��

�����S��������Ҫ�Ե�����������������I�Y�aؓ����ֻ�Ǖr�g���}�������������ء��ڄ������Y��һ�ӣ��ɞ�һ�N���aҪ�أ�Viktor Mayer-Sch?nberger��2013����Խ��Խ�����Փ��͌��ս���о��߶��A�����J�锵�����ɞ邀�w��ؔ�a���Y�a��

����2012���_��˹���罛��Փ���l���ġ�������Ӱ푡�����J�飬�����ѽ��ɞ�һ�N�µĽ����Y�ae��

������������2014�_��˹���罛��Փ���ϰl���^�c�����J�邀�w�Ĕ����䌍���ǂ��wؔ�a��һ���֣��]�н��^����ͬ�ⲻ��ԓ���E�á�

������ˣ���Ҫ���������ĕ�Ӌ�ƶȌ��ڔ����rֵ�M�пƌW��Ч���u�����ЌW�ߌ����M���˳����о������磬����2014���ĕ�Ӌ�ĽǶȌ��������Y�a�������M���˷�����̽ӑ�˔����Y�a��Ӌ���������о��˴��Y�a�����f����¶�Ȇ��}��

���������īI��

����[1]�������������M���������������ŵ��y�}[EB/OL]��ؔ�¾W��2015-04-23��

����[2]���L������֮���W����[M]���Ϻ����|���������ģ�2014����6����234-240��

����[3]��������I������ȫ�����ơ��ܲ����y�Թ����ġ�δ����Σ�C[N]���Ї����I��2015-11-01��6����

����[4]����ӛ���섦�t������������Ϣ���u�������߽��x��[N]�������Ո�2015-06-26��2����

����[5]�ƕr�_�������A����Ժꡣ����朽�����څ��[J]���Ї����ڣ�2015����10����40-41��

����[6]�~���x�������řC�����\��ģʽ���O�܌��ߡ�������Ͱ�֥�����Þ���[J]�����H���ڣ�2015����8����18-22��

����[7]����Ҋ��ӛ���n������������Ϣ���oȦ��΄�[N]���Ї��ƌW��2014-11-02��5����

����[8]�R���P�ѡ������ࡢ��������Ĵ_���c�����o�Ļ���ԭ�t[J]���K�ݴ�W�W���܌W����ƌW�棩��2015����1����64-70��

����[9]���\Փ���Y�a�Ĵ_�J�cӋ��[J]���̘I��Ӌ��2014����18����3-4��

�������꣩

��������Դ����������Փ�c���`�� 2016��02�ڣ����ăH���������^�c��

�����~�� �����팣�}�� �������� �����W���� �����L�U�������ߣ������ɣ��ς��Ñ���minghao���ς��r�g��2016-4-8����Դ���rֵ�Ї�